------------------------------------------

Потребительский кредит от Альфа. До 7 млн, нужен только паспорт!

Мнение редакции

Криптозаймы предлагают несколько преимуществ в сравнении с традиционными финансовыми инструментами. Они обеспечивают удобство, скорость и гибкость для заемщиков, без необходимости проведения проверок кредитоспособности и предоставления большого объема личных данных. Однако они также несут в себе заметные риски, включая риск ликвидации в случае падения стоимости предоставленного залога и повышенную уязвимость к взломам на централизованных платформах

Отсутствие строгого регулирования в данной сфере может привести к неопределенности и непредсказуемым изменениям условий. В целом, наша редакция считает, что криптозаймы представляют собой интересное развитие в области финансовых технологий, но они должны использоваться с осторожностью

Потенциальные заемщики должны тщательно изучать условия займа, понимать риски, связанные с колебаниями стоимости криптовалют, и принимать во внимание отсутствие четкого регулирования в этой области. Перед оформлением такого займа, рекомендуется проконсультироваться со специалистами

Важно

Учитывайте, что долговая нагрузка по обслуживанию всех кредитов и займов не должна превышать 30-40% ваших ежемесячных доходов. Это поможет избежать финансовых проблем в будущем. Всегда проанализируйте необходимость и возможность взятия займа. Сможете ли вы справиться с его обслуживанием.

Как выбрать МФО

-

Обязательно проверьте наличие у МФО официального статуса и внесения ее в государственный реестр, который публикуется на сайте Банка России.

-

Узнайте, является ли МФО членом саморегулируемой организации (СРО), это дополнительная гарантия ее надежности.

-

Ознакомьтесь с правилами предоставления микрозаймов и условиями договора.

-

Внимательно изучите процентные ставки по микрозаймам и наличие в договоре информации о полной стоимости займа (ПСК).

-

Используйте право на время для раздумий — вы можете заключить договор потребительского займа на указанных МФО условиях в течение пяти дней после ознакомления с индивидуальными условиями договора.

-

Выбор МФО — это ответственный шаг, который требует осмотрительности и знаний о работе микрофинансовых организаций.

Методология

В Finanso мы провели анализ более 50 микрофинансовых организаций, оценивая их по 35 параметрам в шести ключевых категориях: доступность займов, отношение к клиентам, качество обслуживания, процентные ставки и прозрачность условий.

Рассматривая каждую категорию, мы учитывали самые значимые параметры для выбора кредитора, включая процентные ставки, доступные суммы кредитов, минимальный кредитный рейтинг, минимальный доход, сборы за подачу заявки и скорость перечисления средств.

Ценя своих пользователей, Finanso также уделяет внимание качеству обслуживания клиентов, отзывам и дополнительным функциям, помогающим сделать обоснованный выбор. Наша цель — предоставить полезные рекомендации и экспертные советы, чтобы помочь вам выбрать кредитора, наилучшим образом отвечающего вашим потребностям

Наша цель — предоставить полезные рекомендации и экспертные советы, чтобы помочь вам выбрать кредитора, наилучшим образом отвечающего вашим потребностям.

Чтобы узнать больше о микрокредитах, ознакомьтесь с некоторыми из следующих статей:

Крипто-кредитование CeFi против DeFi: Что лучше?

В то время как DeFi основан на смарт-контрактах, существуют криптобиржи, которые используют “гибридную” структуру. Эти криптобиржи предлагают такую же торговлю и кредитование, что и любой другой DEX, но также они, как и традиционные банки, лично хранят ваши средства и требуют от вас личных данных. Такая система финансов называется CeFi или централизованное финансирование. Однозначного ответа на вопрос, какой из них «лучше» – кредитование CeFi или DeFi, нет, но есть некоторые ключевые различия.

Обладание

Как уже говорилось ранее, децентрализованные финансы — это пространство, где средства хранятся в пулах ликвидности, а пользователи доверяют компьютерным алгоритмам для выполнения своих транзакций.

CeFi, хотя и остается частью мира криптовалют, является сферой брокерских организаций – компаний, которым вы доверяете хранение и использование ваших цифровых активов от вашего имени. В то время как мир DeFi остается местом для убежденных сторонников криптовалют, платформы CeFi также могут предложить интересные функции: а именно, поддержку нескольких блокчейнов и ряд опций для фиата.

Кредитные ставки

Что касается кредитных ставок, протоколы DeFi часто показывают более низкие риски. Кроме того, процентные ставки могут варьироваться в зависимости от спроса на кредитование. Обычно именно стабильные криптовалюты предлагают наилучшую доходность в DeFi, потому что это то, что люди обычно ищут в качестве источника ликвидности. В то же время, основные криптовалюты, такие как биткоин, предлагают довольно низкий процент за DeFi.

Известно, что кредитные платформы CeFi (например, Nexo и Celsius) предлагают более высокие процентные ставки (примерно от 10% до 50-60% в зависимости от валюты). В отличие от DeFi, протоколы централизованного кредитования предлагают в вознаграждение 25% или даже биткоины и другие криптовалюты. Их доходность также более стабильна и обеспечивается более высоким уровнем безопасности. Однако на кредитование CeFi распространяются ограничения по ставкам, и такие платформы регулируются и являются централизованными.

Какой из них лучше, зависит от вас. Вам нужно решить, готовы ли вы раскрыть свою личность и доверить свои цифровые активы платформе (при этом платформа несет ответственность за любое нецелевое использование средств), или же вы хотите сохранить полный контроль над своими токенами, одновременно принимая на себя полную ответственности за риски, которые вы можете понести в системах DeFi.

Как криптовалюта может повысить кредитный рейтинг?

Криптовалюта также может оказать положительное влияние на ваш кредитный рейтинг. Но, опять же, это только в том случае, если вы используете кредит для покупки криптовалюты.

Ваш кредитный рейтинг может пострадать, если вы опоздаете с выплатой кредита, но это работает в обоих направлениях. Например, если у вас есть кредитная карта с криптовалютой, и вы регулярно или своевременно осуществляете платежи по кредиту, ваш кредитный рейтинг, скорее всего, выиграет от этого.

Кроме того, если вы используете обычную кредитную карту для покупки криптовалюты, убедитесь, что вы делаете платежи вовремя, чтобы ваш кредитный рейтинг пожинал плоды. Опять же, это не означает, что криптовалюты будут напрямую влиять на ваш кредитный рейтинг. Независимо от того, что вы покупаете, своевременные платежи по традиционным кредитным картам положительно влияют на ваш кредитный рейтинг.

Другие проекты

Fusion LenderComm. В этом проекте семь банков, в том числе BNP Paribas, HSBC, ING, BNY Mellon и State Street, объединили свои усилия с R3 и Finastra для развития рынка синдицированных кредитов. Первые пилоты уже успешно завершены.

Celsius рекламирует себя как «первый криптокошелек, который позволяет пользователям зарабатывать проценты (7%) на хранении монет» и позволяет заемщикам использовать криптовалюты в качестве залога для получения кредита в долларах. Токен DEG — посредник между BTC, ETH и USD. Заемщику присваивается рейтинг, исходя из кредитной истории (учитывается даже история покупок на Амазоне и поездки в Убере). У проекта много маркетинга, но мало технических продвижений.

Inspeer под брендом Russian LightFin.ru анимается криптографией и фиатом. Компания обслуживает трех миллионов региональных клиентов и обрабатывает 200 000 кредитов в первый год.

LendingBlock — платформа кредитования ценных бумаг для крипто- и цифровых активов. Кредиты в криптовалютах между криптовалютами, проект полностью децентрализован. Пока ничего конкретного сказать о проекте нельзя.

Также ничего нельзя сказать о платформе sofin.io, которая собирается обслуживать микрокредитование на блокчейне. Создана русской командой с опытом работы в этой сфере.

Конвертер криптовалют

Крипта с банковской карты — как?

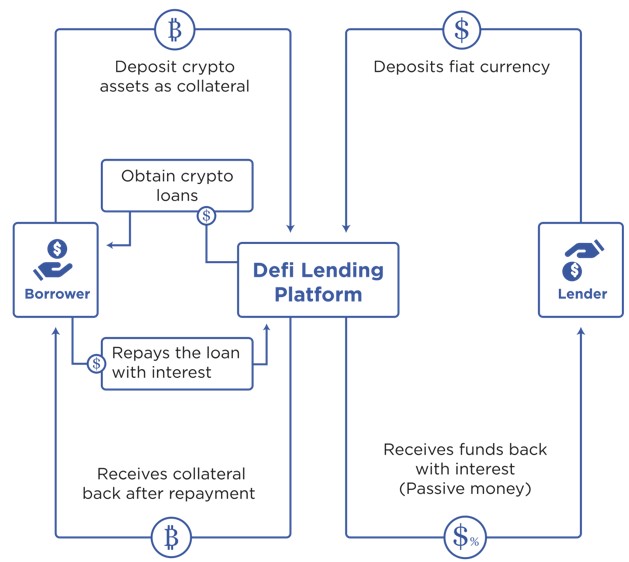

Как работает DeFi-кредитование?

денежные рынки

Для кредитора этот процесс выглядит следующим образом:

- Пользователь выбирает кредитную DeFi-платформу.

- Затем пользователь блокирует свои активы в смарт-контракте этой платформы, после чего они становятся доступными для заимствования.

- Когда кто-то берет кредит, номинированный в этих активах, смарт-контракт выдает кредитору так называемые «процентные жетоны», например, в Aave эти токены называются aTokens, тогда как в Maker они называются Dai.

- Процентные жетоны пользователь в любой момент может обменять на биткоины, эфир или другую крипту и вывести или реинвестировать их.

- Средства, заблокированные в смарт-контракте (денежном рынке), обычно также можно вывести в любой момент.

Для заемщика процесс выглядит таким образом:

- Пользователь выбирает кредитную DeFi-платформу.

- Затем пользователю нужно внести залог, который обычно больше самого кредита, например, на платформе Compound минимальный залог — 133%. Избыточное обеспечение нужно для защиты от сверхвысокой волатильности криптовалютных рынков, то есть чтобы успеть продать залог до того, как его стоимость опустится ниже фактической стоимости самого кредита.

- Когда залог заблокирован в смарт-контракте, заемщик получает средства, номинированные в нужной ему криптовалюте или фиатных деньгах.

- Если стоимость залога до погашения кредита падает (по отношению к стоимости кредита), то заемщик должен его увеличить. Если этого не происходит, то залог обычно выставляется на открытый аукцион.

- По окончании срока кредита заемщик должен его погасить. Если этого не происходит, то и в этом случае залог выставляется на аукцион.

много причин, по которым DeFi-заимствование имеет смысл:

- Пользователям могут потребоваться средства для покрытия любых непредвиденных расходов, которые они, возможно, понесли, не желая продавать свои активы, поскольку эти активы могут храниться с целью их продажи по более высокой стоимости в долгосрочной перспективе.

- В некоторых странах, заимствуя средства через DeFi-протоколы, можно избежать или отложить уплату налога на прирост капитала по крипте.

- Трейдеры могут использовать заемные средства для быстрого увеличения своего кредитного плеча на определенных торговых позициях.

- Стоимость DeFi-кредита может оказаться дешевле сборов и комиссий, которые нужно уплатить при продаже криптовалютного актива.

Возможности протоколов DeFi-кредитования

Сервисы DeFi-кредитования имеют схожую функциональность с обычными кредитными платформами, но при этом они также часто обладают некоторыми уникальными особенностями, связанными с децентрализованным характером продукта. Вот краткое описание таких особенностей.

Внешний кошелек. Чтобы воспользоваться возможностями DeFi-платформ, пользователю нужно подключить свой криптокошелек, который и будет отвечать за хранение денег пользователя. Например, на Compound предусмотрена интеграция с крипокошельками Metamask, Ledger, Wallet Connect, Coinbase Wallet. Сервис Aave предоставляет больше возможностей — сейчас доступно 30 криптокошельков.

Моментальные ссуды. Этот тип беззалогового кредитования приобрел популярность в DeFi благодаря кредитным платформам Aave и dYdX. Они первые ввели возможность брать моментальные беззалоговые займы в криптовалюте. Такие кредиты выдают смарт-контракты на ограниченный срок, часто с ограничениями (не продавать и не передавать монеты до погашения кредита), и они автоматически аннулируются, если пользователь не может погасить кредит.

И хотя срочные кредиты — это довольно новаторская и спорная концепция, но пользователи уже оценили их преимущества. Возможность почти мгновенно получить ссуду без залога предоставляет трейдерам больше опций для заработка на информационных поводах, расхождениях цен на разных биржах и т.п.

Инвестиционные вознаграждения. Чтобы мотивировать пользователей предоставлять свои средства кредитной платформе для заимствования их другим пользователям, такие платформы предоставляют всем инвесторам вознаграждение в виде процента от вложенных средств. И этот процент обычно в два-три раза выше, чем процент по депозитам в США, Канаде, Великобритании и странах ЕС. При этом риски ниже, чем при инвестировании в банковские депозиты развивающихся стран.

Скорость переключения. Быстрое переключение ставок позволяет заемщикам переключаться между стабильными и переменными процентными ставками и таким образом защищать себя от внезапных колебаний криптовалютных рынков, которые все еще остаются очень волатильными. Пример реализации этой пользовательской опции можно увидеть на кредитной DeFi-платформе Aave.

Фиатный шлюз. Данная функция позволяет пользователям покупать цифровые активы за фиатную валюту, что сильно упрощает процесс адаптации новичков в мире криптовалюты к этому рынку (и децентрализованным финансам). Кроме того, шлюз для фиата также упрощает интеграцию кредитных платформ со сторонними сервисами и приложениями вне криптовалютной отрасли.

Автоматизации. В DeFi-секторе больше рутинных бизнес-процессов автоматизированы и стандартизированы посредством смарт-контрактов. Поэтому инвесторы в DeFi-кредитовании могут не волноваться о том, что их выплаты и / или дивиденды заморозят, украдут или переведут кому-то по ошибке. Кроме того, автоматизация позволяет разработать механизм автоматической уплаты налогов и других обязательных сборов и выплат (если этого требуют местные законы).

→

→

------------------------------------------

Счет для бизнеса от АТБ. Бесплатно навсегда - оформи прямо сейчас! Точно когда-нибудь пригодится

------------------------------------------

Накопительный счет от ГазПромБанка - до 16,5%! Положи от 50тр и получи карту с кешбэком в подарок!